A、 独立型和互斥型是经济效果评价中最常见的两类方案

B、 独立型在经济上是否接受,不取决于方案自身的经济性

C、 互斥型意味着各方案间彼此不能互相替代

D、 互斥型的经济比选,无需考察各方案自身的经济效果

答案:A

解析:解析:对独立型方案的评价选择,其实质就是在”做”与”不做”之间进行选择。因此,独立型方案在经济上是否可接受,取决于技术方案自身的经济性,即技术方案的经济指标是否达到或超过了预定的评价标准或水平。B选项错误;互斥型方案又称排他型方案,在若干备选技术方案中,各个技术方案彼此可以相互代替,因此技术方案具有排他性,选择其中任何一个技术方案,则其他技术方案必然被排斥。C选项错误;因此,互斥方案经济评价包含两部分内容:一是考察各个技术方案自身的经济效果,即进行”绝对经济效果检验”;二是考察哪个技术方案相对经济效果最优,即”相对经济效果检验”。D选项错误。

A、 独立型和互斥型是经济效果评价中最常见的两类方案

B、 独立型在经济上是否接受,不取决于方案自身的经济性

C、 互斥型意味着各方案间彼此不能互相替代

D、 互斥型的经济比选,无需考察各方案自身的经济效果

答案:A

解析:解析:对独立型方案的评价选择,其实质就是在”做”与”不做”之间进行选择。因此,独立型方案在经济上是否可接受,取决于技术方案自身的经济性,即技术方案的经济指标是否达到或超过了预定的评价标准或水平。B选项错误;互斥型方案又称排他型方案,在若干备选技术方案中,各个技术方案彼此可以相互代替,因此技术方案具有排他性,选择其中任何一个技术方案,则其他技术方案必然被排斥。C选项错误;因此,互斥方案经济评价包含两部分内容:一是考察各个技术方案自身的经济效果,即进行”绝对经济效果检验”;二是考察哪个技术方案相对经济效果最优,即”相对经济效果检验”。D选项错误。

A. 10%~20%

B. 20%~30%

C. 20%~40%

D. 30%~50%

解析:解析:(一)生产要素询价国际工程项目的价格构成比例中,材料部分约占30%-50%的比重。

A. 根据权责发生制,9月的支出49500元;根据收付实现制,9月的支出27500元

B. 根据权责发生制,支付10月房租费10000元应计入10月的支出

C. 根据收付实现制,支付8月职工工资12000元应计入9月的支出

D. 根据权责发生制,9月支出职工工资27000元

E. 根据收付实现制,9月支出职工工资27000元

解析:解析:收付实现制是按照收益、费用是否在本期实际收到或付出为标准确定本期收益、费用的一种方法。项B正确。权责发生制基础要求,凡是当期巳经实现的收人和已经发生或应当负担的费用,无论款项(货币)是否收付,都应当作为当期的收入和费用,计入利润表;凡是不属于当期的收入和费用,即使款项在当期收付,也不应作为当期的收入和费用。

A. 分组计算审查法

B. 对比审查法

C. 筛选审查法

D. 重点审查法

解析:解析:【内容考查】本题考查的是施工图预算审查的方法。【选项分析】施工图预算的审查可采用全面审查法、标准预算审查法、分组计算审查法、对比审查法、筛选审查法、重点审查法、分解对比审查法等。筛选审查法适用于审查住宅工程或不具备全面审查条件的工程。

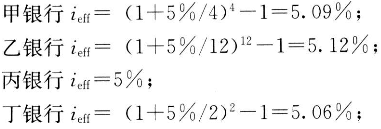

A. 甲

B. 乙

C. 丙

D. 丁

解析:解析:有效利率的计算。本题的计算过程为: 借款实际利率最低的银行是丙银行。

借款实际利率最低的银行是丙银行。

A. 财务内部收益率大于基准收益率

B. 财务内部收益率小于基准收益率

C. 财务净现值大于建设项目总投资

D. 财务净现值大于零

E. 财务净现值小于零

解析:解析:本题难度较大,要搞清楚因果关系。

A. 29.5万元

B. 34万元

C. 39.6万元

D. 51.6万元

解析:解析:此题主要是考查不可抗力内容的记忆。根据1Z103082-7算例得出在建工程损失26万元的经济损失应补偿给承包人(不可抗力造成工程本身的损失,由发包人承担);承包人为受伤人员支付的医药费、补偿费4.5万元的经济损失不应补偿给承包人(不可抗力造成承发包双方的人员伤亡,分别各自承担);施工机具损坏损失12万元的经济损失不应补偿给承包人(不可抗力造成施工机械设备损坏,由承包人承担);施工机具闲置、施工人员窝工损失5.6万元的经济损失不应补偿给承包人(不可抗力造成承包人机械设备的停工损失,由承包人承担);工程清理、修复赞用3.5万元的经济损失应补偿给承包人(不可抗力造成工程所需清理、修复费用,由发包人承担)一因此,项目监理机构应批准的补偿金额:26+3.5=29.5万元。

A. 敏感度系数的绝对值越小,表明评价指标对于不确定性因素越敏感

B. 敏感度系数的绝对值越大,表明评价指标对于不确定性因素越敏感

C. 敏感度系数大于零,评价指标与不确定性因素同方向变化

D. 敏感度系数小于零,评价指标与不确定性因素同方向变化

E. 敏感度系数越大,表明评价指标对于不确定性因素越敏感

解析:解析:SAFI 敏感度系数绝对值越大,表明评价指标A 对于不确定因素F 越敏感;反之,则不敏感。SAFO , 表示评价指标与不确定因素同方向变化;SAF0 ,表示评价指标与不确定因素反方向变化。E是错误的,应该是绝对值越大才越敏感!

A. 1500万元

B. 2500万元

C. 3000万元

D. 1000万元

解析:解析:在静态会计等式和动态会计等式的基础上,还可以组合成综合会计等式。其公式为资产=负债+(所有者权益+收入一费用)5000=2000+(所有者权益+1000-500),所有者权益为2500万。"

A. 成本分析

B. 功能分析

C. 方案创造

D. 设计方案优化

解析:解析:(二)价值工程的核心,是对产品进行功能分析。

A. 各类借款利息

B. 债券利息

C. 债券发行费用

D. 转让固定资产手续费

解析:解析:【内容考查】本题考查的是资金筹措费。【选项分析】资金筹措费是指在建设期内应计的利息和在建设期内为筹集项目资金发生的费用。包括各类借款利息、债券利息、贷款评估费、国外借款手续费及承诺费、汇兑损益、债券发行费用及其他债务利息支出或融资费用。