10.将全部成本分为固定成本、变动成本和混合成本所采用的分类标志是()。

A. 成本的目标

B. 成本的可辨认性

C. 成本的经济用途

D. 成本的性态

解析:解析:全部成本按其性态可以分为固定成本、变动成本和混合成本三大类。

https://www.shititong.cn/cha-kan/shiti/0005efda-3972-43a0-c0f5-18fb755e8812.html

点击查看答案

1.证券间的联动关系由相关系数ρ来衡量,ρ的取值总是介于-1和1之间。如果ρ值在0和1之间,则下列表述错误的有()。

A. 两种证券之间存在着完全的正相关关系

B. 两种证券的收益有反向变动倾向

C. 两种证券的收益有同向变动倾向

D. 两种证券之间存在着完全的负相关关系

解析:解析:如果ρ值在0和1之间,两种证券的收益有同向变动倾向,但变动幅度并不完全相同。

https://www.shititong.cn/cha-kan/shiti/0005efda-3972-4788-c0f5-18fb755e8805.html

点击查看答案

1.某企业拟更新原设备,新旧设备的详细资料如下:单位:元

已知所得税税率为25%,请分析一下该企业应否更新。(假设企业要求的最低收益率为10%)

https://www.shititong.cn/cha-kan/shiti/0005efda-3be5-d3e0-c0f5-18fb755e8811.html

点击查看答案

1.甲公司2016年年末处置现有的闲置设备一台(本年度的折旧已提),收到现金30000元,无其他相关费用。该设备于2008年年末以100000元购入,使用年限为10年(与税法规定相同),并按直线法计提折旧,预计净残值率10%。公司适用的企业所得税税率为25%则甲公司处置该项设备对2016年现金流量的影响是()元。

A. 减少30000

B. 减少28000

C. 增加30000

D. 增加29500

解析:解析:折旧=100000×(1-10%)/10=9000(元)账面净值=原值一已提折旧=100000-9000×8=28000(元)变现收益=30000-28000=2000(元)甲公司处置该项设备对2016年现金流量的影响=变现价值一变现收益纳税=30000-2000×25%=29500(元)。

https://www.shititong.cn/cha-kan/shiti/0005efda-3be5-acd0-c0f5-18fb755e8819.html

点击查看答案

1.已知:A公司2012年年初负债总额为4000万元,年初所有者权益为6000万元,该年的所有者权益增长率为150%,年末资产负债率为0.25,平均负债的年均利息率为10%,全年固定经营成本总额为6925万元,净利润为10050万元,适用的企业所得税税率为25%,2012年初发行在外的股数为10000万股,2012年3月1日,经股东大会决议,以截止2011年末公司总股本为基础,向全体股东发放10%的股票股利,工商注册登记变更完成后的总股数为11000万股。2012年9月30日新发股票5000万股。2012年年末的股票市价为5元,2012年的负债总额包括2012年7月1日平价发行的面值为1000万元,票面利率为1%,每年年末付息的3年期可转换债券,转换价格为5元/股,债券利息不符合资本化条件,直接计入当期损益,假设企业没有其他的稀释潜在普通股。要求:根据上述资料,计算公司的下列指标:(1)2012年年末的所有者权益总额和负债总额;(2)2012年的基本每股收益和稀释每股收益;(3)2012年年末的每股净资产、市净率和市盈率;(4)计算公司的经营杠杆系数、财务杠杆系数和总杠杆系数;(5)预计2012年的目标是使每股收益率提高10%,2012年的销量至少要提高多少?

https://www.shititong.cn/cha-kan/shiti/0005efda-3e8f-02b0-c0f5-18fb755e8816.html

点击查看答案

29【题干】某公司成立于2017年1月1日,2016年度实现的净利润为1000万元,分配现金股利550万元,提取盈余公积450万元(所提盈余公积均已指定用途)。2018年实现的净利润为900万元(不考虑计提法定盈余公积的因素)。2019年计划增加投资,所需资金为700万元。假定公司目标资本结构为自有资金占60%,借入资金占40%。【问题4】【简答题】不考虑目标资本结构的前提下,如果公司执行固定股利支付政策,计算该公司的股利支付率和2018年度应分配的现金股利。

https://www.shititong.cn/cha-kan/shiti/0005efda-3b40-1630-c0f5-18fb755e8816.html

点击查看答案

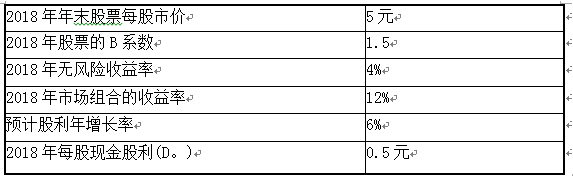

11【题干】乙公司是一家上市公司,该公司2016年年末资产总计为10000万元,其中负债合计为2000万元。该公司适用的所得税税率为25%。相关资料如下:资料一:预计乙公司净利润持续增长,股利也随之相应增长。相关资料如下表所示:

乙公司相关资料资料二:乙公司目前的财务杠杆系数为1.5,税后利润为420万元,所得税税率为25%。公司全年固定成本和费用总额共为2280万元。【问题4】【简答题】根据资料二,计算当年利息总额

https://www.shititong.cn/cha-kan/shiti/0005efda-3be5-dbb0-c0f5-18fb755e8811.html

点击查看答案

1.不受现有费用项目和开支水平限制,并能够克服增量预算方法缺点的预算方法是()。

A. 弹性预算

B. 固定预算

C. 零基预算

D. 滚动预算

解析:解析:零基预算的优点是:不受现有费用项目和开支水平限制;能够调动各方面降低费用的积极性,有助于企业的发展。

https://www.shititong.cn/cha-kan/shiti/0005efda-3a04-1b90-c0f5-18fb755e8802.html

点击查看答案

32【题干】某公司下设A、B两个投资中心。A投资中心的投资额为200万元,投资收益率为15%;B投资中心的投资收益率为17%,剩余收益为20万元。该公司要求的平均最低投资收益率为12%。现该公司决定追加投资100万元,若投向A投资中心,每年可增加营业利润20万元;若投向B投资中心,每年可增加营业利润15万元。【问题4】【简答题】若A投资中心接受追加投资,计算其剩余收益。

https://www.shititong.cn/cha-kan/shiti/0005efda-3d1b-94c0-c0f5-18fb755e8818.html

点击查看答案

6【判断题】标准差率可用于收益率期望值不同的情况下的风险比较,标准差率越大,表明风险越大。()正确错误

解析:解析:标准差率可用于收益率期望值不同的情况下的风险比较,标准差率越大,表明风险越大。

https://www.shititong.cn/cha-kan/shiti/0005efda-3972-5340-c0f5-18fb755e8804.html

点击查看答案