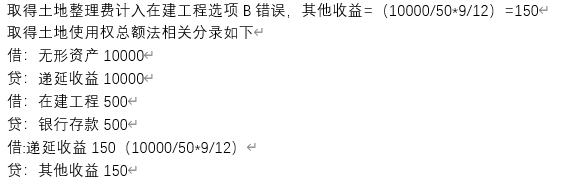

A、 在取得土地使用权时确认递延收益10000万元

B、 支付的土地整理费用500万元计入管理费用

C、 确认其他收益200万元

D、 确认土地使用权摊销金额150万元

答案:AD

解析:解析:

A、 在取得土地使用权时确认递延收益10000万元

B、 支付的土地整理费用500万元计入管理费用

C、 确认其他收益200万元

D、 确认土地使用权摊销金额150万元

答案:AD

解析:解析:

A. 甲公司出售金融资产并与乙公司签订回购协议,协议规定企业将回购原被转移金融资产,或者将予回购的金融资产与售出的金融资产相同或实质上相同、回购价格固定或原售价加上合理回报

B. 企业出售金融资产并附有将市场风险敞口转回给企业的总回报互换

C. 企业出售短期应收款项或信贷资产,并且全额补偿转入方可能因资产发生的信用损失

D. 企业出售金融资产,同时与转入方签订看跌期权合同或看涨期权合同,且根据合同条款判断,该看跌期权或看涨期权为一项重大价内期权

解析:解析:四个选项均表明企业仍保留金融资产的所有风险和报酬,不应终止确认被转移金融资产

A. 甲公司无法确定将来是否行使续租选择权

B. 甲公司可以合理确定将行使续租选择权

C. 承租人确定的租赁期为4年

D. 承租人确定的租赁期为6年

解析:解析:承租人可以合理确定将行使续租选择权,因为如果在4年结束时放弃该租赁资产改良,将蒙受重大经济损失。因此,在租赁开始时,承租人确定租赁期为6年。所以,选项B和D正确,选项A和C错误。

A. 0.4元/股

B. 0.46元/股

C. 0.5元/股

D. 0.6元/股

解析:解析:甲公司2×20年度基本每股收益=1200/2000=0.6(元/股),发行认股权证调整增加的普通股股数=1000-1000×3/5=400(万股),稀释每股收益=1200/(2000+400)=0.5(元/股)。

A. 直接减征税款

B. 即征即退方式返还的税款

C. 行政无偿划拨的土地使用权

D. 政府与企业间的债务豁免

解析:解析:选项A,直接减征、免征、增加计税抵扣额、抵免部分税额等不涉及资产直接转移的经济资源,不适用政府补助准则;选项D,政府与企业间的债务豁免,不涉及资产直接转移,不属于政府补助。

A. 甲公司2012年10月1日与A公司签订不可撤销的销售协议,约定于2013年11月30日将一台生产设备转让给A公司

B. 乙公司管理层作出决议,计划将一栋自用办公楼于本月底出售给B公司

C. 丙公司与C公司签订一项销售协议,约定于次月1日将一条生产线出售给C公司,双方均已通过管理层决议

D. 丁公司2013年1月1日与D公司达成协议,计划将于本年10月31日将一台管理用设备转让给D公司,但是此协议为口头协议,尚未签订正式的书面协议

解析:解析:企业将固定资产划分为持有待售,应同时满足下列条件:一是可立即出售;二是出售极可能发生。上述选项只有选项C同时满足这些条件,因此可以划分为持有待售。

A. 6

B. 4.25

C. 4.375

D. 9.2

解析:解析:该设备2×20年12月31日计提减值准备前的账面价值=100-(100-8)÷10×1.5=86.2(万元),可收回金额为59万元,计提减值准备后的账面价值为59万元;2×21年该生产设备应计提的折旧=(59-8)÷8.5=6(万元)。

A. 815.12

B. 1200

C. 950

D. 1072.63

解析:解析:资产的可收回金额等于资产的公允价值减去处置费用后的净额与未来现金流量现值中的较高者。该生产线未来现金流量现值=400×0.9524+300×0.9070+200×0.8638+300×0.8227=1072.63(万元),大于950万元。所以该生产线的可收回金额为1072.63万元。

A. 固定资产折旧方法由年数总和法改为年限平均法

B. 固定资产改造完成后将其尚可使用年限由6年延长至9年

C. 以控制权转移替代风险报酬转移作为收入确认时点的判断标准

D. 公允价值计量使用的估值技术由市场法变更为收益法

解析:解析:固定资产折旧方法由年数总和法改为年限平均法属于会计估计变更,选项A错误;固定资产改造完成后将其尚可使用年限由6年延长至9年属于新的事项,不属于会计政策变更,选项B错误;以控制权转移替代风险报酬转移作为收入确认时点的判断标准属于会计政策变更,选项C正确;某项资产的公允价值估值方法由市场法变更为收益法,属于会计估计变更,选项D错误。

A. 资产的公允价值减去处置费用后的净额与资产未来现金流量现值两者中的较高者为可收回金额

B. 资产的公允价值减去处置费用后的净额与资产预计未来现金流量的现值,只要有一项超过了资产的账面价值,就表明资产没有发生减值

C. 以前报告期间的计算结果表明,资产可收回金额显著高于其账面价值,之后又没有发生消除这一差异的交易或者事项的,资产负债表日可以不重新估计该资产的可收回金额

D. 以前报告期间的计算与分析表明,资产可收回金额相对于某种减值迹象反应不敏感,在本报告期间又发生该减值迹象的,需重新估计资产的可收回金额

解析:解析:选项D,以前报告期间的计算与分析表明,资产可收回金额相对于某种减值迹象反应不敏感,在本报告期间又发生该减值迹象的,可以不因该减值迹象的出现而重新估计该资产的可收回金额。

A. 在合同存在已识别资产

B. 快学公司在整个三年适用期内拥有控制服务器使用的权利

C. 该合同不包含租赁

D. 该合同包含租赁

解析:解析:合同明确指定了该服务器,供应商仅在服务器发生故障时方可替换,该合同中存在已识别资产,选项A正确;甲公司有权获得在三年适用期内使用服务器所产生的几乎全部经济利益且有权主导服务器的使用,因此甲公司在整个三年使用期内拥有控制服务器使用的权利,甲公司拥有服务器三年的使用权,该合同包含租赁,选项B、D正确,C错误。