A、 1到5

B、 3到5

C、 3到10

D、 1到15

答案:C

解析:在采用市场法进行房产估值时,需要选取3到10个可比实例进行比较,以确保估值的准确性和可靠性。选项C符合这一要求,因此是正确答案。

A、 1到5

B、 3到5

C、 3到10

D、 1到15

答案:C

解析:在采用市场法进行房产估值时,需要选取3到10个可比实例进行比较,以确保估值的准确性和可靠性。选项C符合这一要求,因此是正确答案。

A. 正确

B. 错误

解析:解析:绩效考评即经营业绩的考核与评价。

A. 抵押担保包括动产抵押和权利抵押

B. 借款人或第三人不转移对法定财产的占有,将该财产作为贷款的担保

C. 借款人不履行还款义务时,贷款银行有权依法以该财产折价或以拍卖、变卖财产的价款优先受偿

D. 一般需要到相关部门办理抵押登记

E. 借款人或第三人转移对法定财产的占有,将该财产作为贷款的担保

解析:解析:A项,质押担保分为动产质押和权利质押两类;E项,抵押担保是指债务人或者第三人不转移对法定财产的占有,将该财产作为贷款的担保。

A. 0

B. 0.2

C. 0.6

D. 0.8

E. 1

解析:解析:在权重法下,银行的表外资产划分为不同类别.针对不同类别分别规定了0、20%、50%、100%等四个档次的信用转换系数。

A. 流动性覆盖率

B. 特雷诺比率

C. 夏普比率

D. 净稳定资金比例

解析:解析:流动性覆盖率是首个国际统一的流动性风险监管定量指标,旨在确保商业银行具有充足的合格优质流动性资产,能够在规定的流动性压力情景下,通过变现这些资产满足未来至少30日的流动性需求。

A. 正确

B. 错误

解析:解析:债券是债务人向债权人出具的、在一定时期支付利息和到期归还本金的债权债务凭证,一般要载明债券发行机构、面额、期限、利率等事项。和黄金市场在内的银行间市场的自律组织。

A. 贷款人应根据借款人的行业特征、经营规模、管理水平、信用状况等因素和贷款业务品种,合理确定贷款资金支付方式及贷款人受托支付的金额标准

B. 贷款人应就借款人的借款用途进行尽职调查,贷款人不得发放无指定用途的公司贷款

C. 对单笔资金支付超过项目总投资5%或超过500万元人民币的固定资产贷款,应采用贷款人受托支付方式

D. 贷款人应贴近借款人实际,合理测算借款人的流动资金需求,进而确定流动资金贷款的额度和期限,适当超额授信

E. 流动资金贷款不得用于固定资产投资,但可以用于股权投资

解析:解析:D项,贷款人应合理测算借款人营运资金需求,审慎确定借款人的流动资金授信总额及具体贷款的额度,不得超过借款人的实际需求发放流动资金贷款;E项,借款人不得将流动资金贷款用于固定资产投资、股权投资以及国家禁止生产、经营的领域和用途。

A. 放款执行部门负责贷款发放和支付审核

B. 放款执行部门应独立于前台营销部门

C. 放款执行部门接受中台授信审批部门的直接领导

D. 设立独立的放款执行部门或岗位,可实现对放款环节的专业化和有效控制

解析:解析:根据《固定资产贷款管理暂行办法》第二十一条,贷款人应设立独立的责任部门或岗位,即放款执行部门,负责贷款发放和支付审核。它首先应独立于前台营销部门,其次还应独立于中台授信审批部门。设立独立的放款执行部门或岗位,可实现对放款环节的专业化和有效控制。

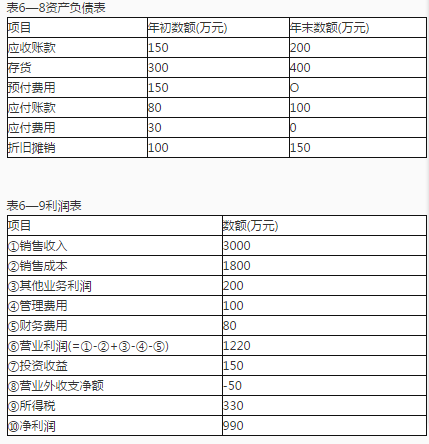

根据以上资料,回答下列问题。K公司的销售所得现金为( )万元。

根据以上资料,回答下列问题。K公司的销售所得现金为( )万元。

A. 2800

B. 2850

C. 2950

D. 3000

解析:解析:C 销售所得现金=销售收入-△应收账款=3000-(200-150)=2950(万元)。

A. 将授信投放集中于房地产行业

B. 积极争揽中型、小型企业存款

C. 以大型企业的大额资金作为负债的主要来源

D. 以个人客户资金作为负债的主要来源

E. 在客户种类和资金到期日上适当均衡分布

解析:解析:B项,大额公司/机构存款的变动对中小商业银行流动性的冲击尤为显著,积极开拓中小企业客户存款,有助于显著分散和降低流动性风险;E项,商业银行应当根据自身情况,控制各类资金来源的合理比例,并适度分散客户种类和资金到期日。(D项,零售存款对风险对商业银行的风险状况和利率水平缺乏敏感度,故增加也不会降低流动性风险)

A. 扩大贷款数额

B. 提高审批效率

C. 获取最大利息收入

D. 提高贷款份额

解析:解析:授权适度原则是指银行业金融机构应兼顾信贷风险控制和提高审批效率两方面的要求,合理确定授权金额及行权方式,以实现集权与分权的平衡。实行转授权的,在金额、种类和范围上均不得大于原授权。