A、 F=1

B、 F=-1

C、 F→+∞

D、 F=0

答案:C

A、 F=1

B、 F=-1

C、 F→+∞

D、 F=0

答案:C

A. 加权最小二乘法

B. 间接最小二乘法

C. 广义差分法

D. 工具变量法

A. 存在一阶正自相关

B. 存在一阶负相关

C. 不存在序列相关

D. 存在序列相关与否不能断定

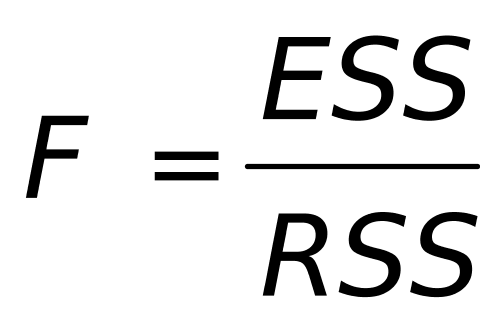

A. RSS=TSS+ESS

B. TSS=RSS+ESS

C. ESS=RSS-TSS

D. ESS=TSS+RSS

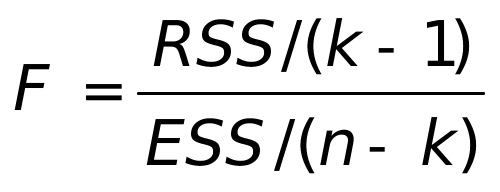

为回归模型中的参数个数(包括截距项),n为样本容量,ESS为残差平方和,RSS为回归平方和。则对总体回归模型进行显著性检验时构造的F统计量为( )。

为回归模型中的参数个数(包括截距项),n为样本容量,ESS为残差平方和,RSS为回归平方和。则对总体回归模型进行显著性检验时构造的F统计量为( )。

A.

B.

C.

D.

A.

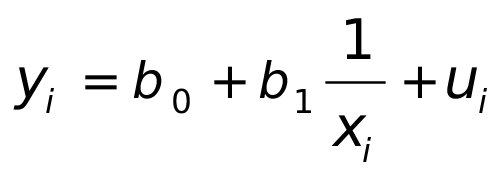

B. ln

C.

D. ln

表示OLS回归估计值,则下列哪项成立( )

表示OLS回归估计值,则下列哪项成立( )

A. =y

B. =

C.  =y

=y

D.  =

=

后,在0.05的显著性水平下对

后,在0.05的显著性水平下对 的显著性作t检验,则

的显著性作t检验,则 显著地不等于零的条件是其统计量大于等于( )

显著地不等于零的条件是其统计量大于等于( )

A.  (30)

(30)

B.  (28)

(28)

C.  (27)

(27)

D.  (1,28)

(1,28)

A.

B.

C.

D.

A. 随机方程模型

B. 行为方程模型

C. 联立方程模型

D. 非随机方程模型

进行统计检验时,通常假定

进行统计检验时,通常假定 服从( )

服从( )

A. N(0, )

)

B. t(n-2)

C. N(0, )

)

D. t(n)