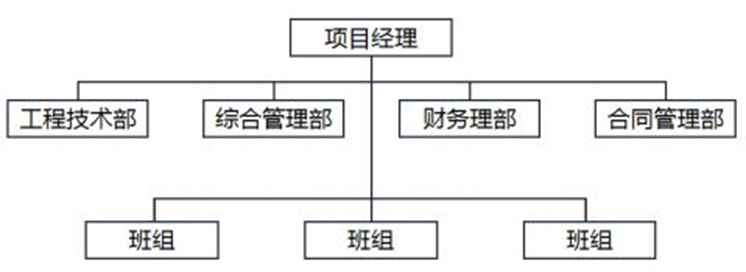

A、 直线职能式组织结构

B、 职能式组织结构

C、 强矩阵式组织结构

D、 直线式组织结构

答案:A

解析:解析:本图属于直线职能式组织结构。

A、 直线职能式组织结构

B、 职能式组织结构

C、 强矩阵式组织结构

D、 直线式组织结构

答案:A

解析:解析:本图属于直线职能式组织结构。

A. 专用条件

B. 通用条件

C. 合同协议书

D. 业主要求

解析:解析:银皮书合同文件的组成中,按照优先次序排序为:(1)合同协议书;(2)专用条件;(3)通用条件;(4)业主要求;(5)明细表;(6)投标书;(7)联合体保证(如投标人为联合体);(8)其他组成合同的文件。

A. 监理单位

B. 施工企业

C. 建设单位

D. 质量监督机构

解析:解析:建设单位应在竣工预验收合格后组织监理、施工、设计、勘察单位等相关单位项目负责人进行工程竣工验收。

A. 工程量发生较大的变化

B. 承包商自身成本发生较大的变化

C. 市场价格变化到一定程度

D. 国家相关政策发生变化

E. 业主资金不到位

解析:解析:略

A. 合同争端可按照规定,由争端避免/裁决委员会裁决

B. DAAB必须由具有适当资格的三人组成

C. DAAB由业主、承包商双方联合任命、分摊一半酬金

D. 业主和承包商双方应在规定的日期前联合任命DAAB

解析:解析:合同争端可按照规定,由争端避免/裁决委员会裁决。业主和承包商双方应在规定的日期前联合任命DAAB,DAAB由具有适当资格的一人或三人组成。DAAB成员与业主、承包商及工程师没有利害关系,由业主、承包商双方联合任命、分摊一半酬金,成为真正意义上的第三方,鼓励DAAB成员在日常非正式地参与处理合同双方潜在问题及分歧,及早化解争端。

A. 相关管理体系标准的基本逻辑思想相同

B. 相关管理体系标准的运行模式完全相同

C. 相关管理体系标准的框架结构较为相似

D. 相关管理体系标准的目的基本相同

E. 相关管理体系标准的理念较为相似

解析:解析:建立全面一体化管理体系的可行性主要体现在:1)相关管理体系标准的基本逻辑思想相同2)相关管理体系标准的运行模式大致相同3)相关管理体系标准的框架结构较为相似

A. 已签约合同价中的暂列金额由承包人掌握使用

B. 暂列金额不得用于施工中发生设计变更增加的费用

C. 发包人按照合同约定做出支付后,如有剩余归发包人所有

D. 暂列金额不得用于施工可能发生的现场签证费用

解析:解析:A项错误,已签约合同价中的暂列金额由发包人掌握使用;B项错误,暂列金额可以用于施工中发生设计变更增加的费用;D项错误,暂列金额可以用于施工可能发生的现场签证费用。

A. 28

B. 14

C. 10

D. 7

解析:解析:承包商可在其认为工程即将竣工并做好接收准备的日期前不少于14天,向工程师发出申请接收证书的通知。如工程分成若干个分项工程,承包商可类似地为每个分项工程申请接收证书。

A. 工程项目一览表

B. 投资计划年度分配表

C. 年度设备平衡表

D. 工程项目进度平衡表

E. 年度建设资金平衡表

解析:解析:工程项目建设总进度计划表格部分包括:(1)工程项目一览表;(2)工程项目总进度计划(3)投资计划年度分配表;(4)工程项目进度平衡表。

A. 施工进度报表

B. 现场实地检查

C. 施工进度协调会议

D. 施工进度计划

解析:解析:施工进度管理人员可通过施工进度报表和现场实地检查等方式收集实际进度数据。此外,施工进度协调会议也是收集实际进度数据的主要方式。

A. 成本计划是开展成本控制和分析的基础,也是成本控制的主要依据;

B. 成本分析能对成本计划的实施进行监督,保证成本计划的实现;

C. 成本控制是对成本计划是否实现进行的检查,并为成本管理绩效考核提供依据;

D. 成本预测是实现责任成本目标的保证和手段。

解析:解析:成本计划是开展成本控制和分析的基础,也是成本控制的主要依据;成本控制能对成本计划的实施进行监督,保证成本计划的实现;成本分析是对成本计划是否实现进行的检查,并为成本管理绩效考核提供依据;成本管理绩效考核是实现责任成本目标的保证和手段。