A、 会计核算

B、 成本核算

C、 业务核算

D、 统计核算

答案:C

解析:解析:会计核算和统计核算一般是对已经发生的经济活动进行核算,而业务核算不但可以核算已经完成的项目是否达到原定的目的、取得预期的效果,而且可以对尚未发生或正在发生的经济活动进行核算,以确定该项经济活动是否有经济效果,是否有执行的必要。

A、 会计核算

B、 成本核算

C、 业务核算

D、 统计核算

答案:C

解析:解析:会计核算和统计核算一般是对已经发生的经济活动进行核算,而业务核算不但可以核算已经完成的项目是否达到原定的目的、取得预期的效果,而且可以对尚未发生或正在发生的经济活动进行核算,以确定该项经济活动是否有经济效果,是否有执行的必要。

A. 合同中没有规定此项工作为固定费率

B. 该部分工作通过计量超过工程量清单中估计工程量的数量变化超过10%

C. 计量的工作数量与工程量清单中该项单价的乘积,超过中标合同金额的0.01%

D. 数量的变化导致该项工作的施工单位成本变化超过2%

解析:解析:工程师应根据计量出的每项工作的工程量乘以相应费率或价格进行估价。如合同中无某项内容,应取类似工作的费率或价格。当同时满足以下情形一中的2个条件,或同时满足情形二中的4个条件时,可对该项工作规定的费率或价格进行确定调整:情形一:①工程量清单或其他资料表中未有该项工作、也未规定该项工作的费率或价格;②由于该项工作特性或实施条件的不同,合同中未有相应的可供参考费率或价格的工作。情形二:①该工作测量工程量比工程量清单或其他资料中所列工程量的变动超过了10%;②工程量的变动与合同规定费率的乘积超过了中标合同额的0.01%;③工程量的变动直接导致该项工作每单位成本的变动超过1%;④合同中没有规定此项工作为固定费率或固定费用。

A. 时间节点成本分析

B. 工作任务分解单元成本分析

C. 成本责任者的目标成本分析

D. 单项指标成本分析

E. 综合项目成本分析

解析:解析:施工成本分析的内容:(1)时间节点成本分析。(2)工作任务分解单元成本分析。(3)组织单元成本分析。(4)单项指标成本分析。(5)综合项目成本分析。

A. 360°反馈法

B. PDCA管理循环法

C. 平衡积分卡

D. 因素分析法

E. 目标管理法

解析:解析:施工成本管理绩效考核方法:①关键绩效指标;②360°反馈法;③PDCA管理循环法;④平衡积分卡;⑤目标管理法。

A. 定额控制

B. 计量控制

C. 指标控制

D. 包干控制

解析:解析:无消耗定额的,计划管理+指标控制。根据以往项目的材料实际耗用情况,结合具体施工项目要求,制定领用材料标准控制发料。

A. 资金申请报告

B. 项目申请报告

C. 项目备案表

D. 开工报告

解析:解析:对于采用投资补助、转贷和贷款贴息方式的政府投资项目,政府投资主管部门只审批资金申请报告。

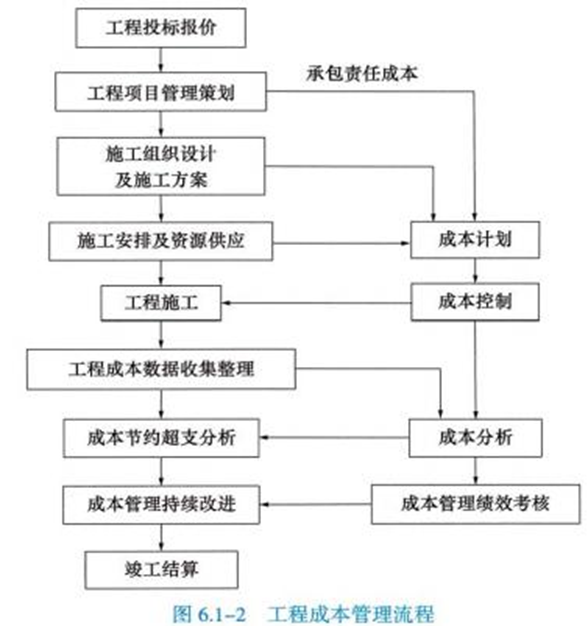

A. 工程项目管理策划

B. 工程成本数据收集管理

C. 施工组织设计及施工方案编制

D. 工程投标报价

解析:解析:

A. 4

B. 3

C. 2

D. 1

解析:解析:略

A. 起重吊装工程

B. 深基坑

C. 脚手架工程

D. 地下暗挖工程

E. 高大模板工程

解析:解析:专项施工方案专家论证制度。对所列工程中涉及深基坑、地下暗挖工程、高大模板工程的专项施工方案,施工单位还应当组织专家进行论证、审查。

A. 风险规避

B. 风险减轻

C. 风险自留

D. 风险转移

解析:解析:典型的施工承包风险减轻策略是以联合体形式承包工程,联合体各方共担风险。

A. 开工条件具备的时间

B. 开工通知载明的时间

C. 实际进场施工时间

D. 综合考虑开工报告、合同、施工许可证、竣工验收报告或者竣工验收备案表等载明的时间,并结合是否具备开工条件的事实,认定开工日期

解析:解析:当事人对建设工程开工日期有争议的,人民法院应当分别按照以下情形予以认定:①开工日期为发包人或者监理人发出的开工通知载明的开工日期。开工通知发出后,尚不具备开工条件的,以开工条件具备的时间为开工日期;因承包人原因导致开工时间推迟的,以开工通知载明的时间为开工日期。②承包人经发包人同意已经实际进场施工的,以实际进场施工时间为开工日期。③发包人或者监理人未发出开工通知,亦无相关证据证明实际开工日期的,应当综合考虑开工报告、合同、施工许可证、竣工验收报告或者竣工验收备案表等载明的时间,并结合是否具备开工条件的事实,认定开工日期。