2x22年1月1日,甲公司有三笔借款,分别是: (1)专门用于建造厂房的银行借款1000万元,借款到期日为2x23年6月30日,年利率为4%,(2) 发行用于补充流动资金的公司债券3000万元,债券到期日为2x24年9月30日,年利率为5%,(3) 取得一般银行借款2000万元,借款到期日为2x25年3月31日,年利率6%.甲公司2x22年9月1日开始建造一栋办公楼,并于当日通过银行转账支付了工程款1000万元.上述年利率与实际利率相同.不考虑其他因素,2x22年度甲公司的一般借款资本化率为( ).

A. 5.17%

B. 5%

C. 6%

D. 5.4%

解析:解析:一般借款资本化率=(3000x5%+ 2000x6%) / (3000+ 2000)x100%=5.4%,选项D正确。

https://www.shititong.cn/cha-kan/shiti/00061256-3045-7a38-c0a8-55b0429b0700.html

查看题目

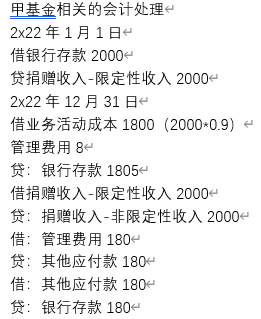

甲基金是民间非营利组织.2x21年12月10日,甲基金与乙公司签订捐赠协议,乙公司向甲基金捐赠2000万元,专项用于特定疾病患者的疾病治疗,同时约定,如果2x22年12月31日该款项有剩余,甲基金需返还Z公司剩余款项的90%,其余10%由甲基金自由支配2x22年1月1日,甲基金收到捐赠款项2000万元,当年用于特定疾病患者的疾病治疗支出1800万元,并发生管理费用8万元.2x23年1月15日,甲基金向乙公司支付应退还款项180万元.不考虑其他因素,下列处理中正确的有().

A. 2x22年业务活动支出1800万元

B. 2x22年1月1日确认受托代理资产1800万元

C. 2x22年12月31日确认其他应付款180万元

D. 2x23年1月15日冲减捐赠收入180万元

解析:解析:

https://www.shititong.cn/cha-kan/shiti/00061256-3045-7650-c0a8-55b0429b0700.html

查看题目

2x22年1月,部分员工自愿办理离职,并于2x22年1月31日办理离职手续,应支付的补偿金额为240万元,2x22年12月又有部分员工自愿离职,并于2x22年12月办理离职手续,应支付补偿金为300万元,此外,甲公司预计2x23年上述有效期内,很可能有部分员工自愿选择离职,预计应支付补偿金额为200万元,不考虑其他因素,甲公司于2x22年 度应确认的辞退费用为()万元.

A. 540

B. 40

C. 130

D. 740

解析:解析:辞退福利通常采取解除劳动关系时一次性支付补偿的方式,预计2x23年将要离职应支付的补偿200万元不计入2x22年的成本费用,2x22年 应确认的辞退福利金额=240+300=540 (万元) , 选项A正确。

https://www.shititong.cn/cha-kan/shiti/00061256-3045-7268-c0a8-55b0429b0700.html

查看题目

甲公司自行建造一个矿井于2x23年未完工并办理竣工决算手续,累计发生的支出包括: (1) 消耗材料支出5000万元; (2) 外包第三方乙公司进行建筑施工合同价款为3000万元,已支付给乙公司2500万元(3)建造期间发生工程物料收发计量差错盘亏100万元;此外甲公司预计采矿结束的需进行环境恢复预计发生的支出现值为200万元.2x23年未甲公司上述矿井的成本为()

A. 7700万元

B. 8200万元

C. 8300万元

D. 7500万元

解析:解析:2x23年未甲公司上述矿井的成本=5000+3000+100+200=8300万元,期中建造期间发生的工程物资盘亏计入在建工程;预计发生的恢复环境支出的限制计入预计负债同时借在建工程。

https://www.shititong.cn/cha-kan/shiti/00061256-3045-6a98-c0a8-55b0429b0700.html

查看题目

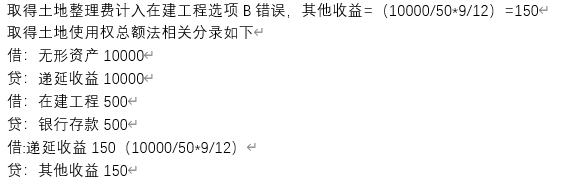

2022年4月1日,甲公司收到当地政府无偿提供的一块土地使用权(非划拨土地使用权),并完成相关手续.该土地使用权公允价值10000万元,预计使用寿命50年,采用直线法计提摊销,预计净残值为零.甲公司为在该土地上新建办公楼支付土地整理费用500万元.甲公司对该政府补助采用总额法核算.不考虑其他因素,下列关于2022年度的会计处理,正确有().

A. 在取得土地使用权时确认递延收益10000万元

B. 支付的土地整理费用500万元计入管理费用

C. 确认其他收益200万元

D. 确认土地使用权摊销金额150万元

解析:解析:

https://www.shititong.cn/cha-kan/shiti/00061256-3045-66b0-c0a8-55b0429b0700.html

查看题目

甲公司于2x22年8月15日与乙公司签订租赁合同,甲公司当日即从乙公司厂区取走该设备,并且运输该设备,于2x22年9月1日到达甲公司厂区,经过必要的安装和调试后,于2x22年10月1日达到预定可使用状态,乙公司在租赁合同中同意给予甲公司一段时间的免租期,从2x22年10月15日起开始计算租金,甲公司租入该设备的租赁期开始日是 ()

A. 2x22年8月15日

B. 2x22年10月15日

C. 2x22年10月1日

D. 2x22年9月1日

解析:解析:租赁期开始日,是指出租人提供租赁资产使其可供承租人使用的起始日期。如果承租人在租赁协议约定的起租日或租金起付日之前,已获得对租赁资产使用权的控制,则表明租赁期已经开始。租赁协议中对起租日或租金支付时间的约定,并不影响租赁期开始日的判断。本题2×22年8月15日,甲公司与乙公司签订了租赁合同,并且当日已经取走该设备开始运输,说明已经获得对租赁资产使用权的控制,因此本题选项A正确。

https://www.shititong.cn/cha-kan/shiti/00061256-3045-62c8-c0a8-55b0429b0700.html

查看题目

2x20年1月1日,甲公司以200万元的价格受让了一项软件著作权,预计使用4年后将其对外出售,该软件著作权的预计净残值为20万元,采用直线法摊销.2x22年6月30日,由于市场行情发生变化,该软件著作权的预计净残值为40万元,预计剩余使用寿命1.5年,不考虑其他因素,甲公司2x22年度对软件著作权计提的摊销金额是( ).

A. 38.33万元

B. 42.50万元

C. 45万元

D. 50万元

解析:解析:2x22年6月30日,由于市场行情发生变化,预计净残值和适用寿命的变化属于会计估计变更,2x22年1月至6月, 甲公司对于软件著作权应计提的摊销= (200-20) /4*6/12=22.5 (万元),至2x22年6月30日,软件著作权已计提摊销金额22.5*5=112.5 (万元)变化后,2x22年7月至12月,按照变更后预计净残值和剩余使用寿命计提摊销,应摊销金额= (200- 112.5-40) /1.5*6/12=15.83 万元,甲公司2x22年度对软件著作权计提的摊销金额=22.5+15.83=38.33 (万元),选项A正确。

https://www.shititong.cn/cha-kan/shiti/00061256-3045-5ee0-c0a8-55b0429b0700.html

查看题目

2x23年甲公司从乙公司采购原材料的金额为甲公司年度采购总额的70%;甲公司与丙公司共同投资设立了一家重要的合营企业;甲公司借调技术专家到丁公司工作,负责丁公司一项为期2年的重要开发项目,甲公司总经理的儿子投资设立控制戊公司,同时担任戊公司的董事长.不考虑其他因素.下列与甲公司存在关联关系的是 ().

A. 丁公司

B. 戊公司

C. 乙公司

D. 丙公司

解析:解析:企业主要投资者个人、关键管理人员或与其关系密切的家庭成员控制、共同控制的其他企业与该企业存在关联关系,在本中甲公司总经理的儿子投资设立的戊公司,同事担任戊公司的董事,属于与关键管理人员关系密切的家庭成员控制的公司,因此,甲公司与戊公司存在关联关系。乙公司属于发生大量交易而存在经济依存关系的供应商,并不构成关联方关系,丙公司与甲公司属于共同控制的合营企业之间,不构成关联方关系,故本题目选择B。

https://www.shititong.cn/cha-kan/shiti/00061256-3045-5af8-c0a8-55b0429b0700.html

查看题目

甲公司与乙公司分别持有丙公司50%的股权,双方共同控制丙公司的经营与财务决策,丙公司持有丁公司80%的股权能够控制丁公司.甲公司董事长的儿子持有戊公司100%的股权,能够控制成公司,同时持有己公司50%的股权,能够与其他方一起对已公司实施共同控制,不考虑其他因素,下列各项中属于甲公司关联方都有().

A. 内公司

B. 戊公司

C. 己公司

D. 丁公司

解析:解析:从一个企业的角度出发,与其存在关联方关系包括:(1)改企业的合营企业(丙公司),合营企业合营企业的子公司(丁公司);该企业主要投资者个人、关键管理人员或与其关系密切的家庭成员控制、共同控制的其他企业。与主要投资者个人、关键管理人员关系密切的家庭成员(戊公司以及乙公司),故ABCD都正确。

https://www.shititong.cn/cha-kan/shiti/00061256-3045-5710-c0a8-55b0429b0700.html

查看题目

甲公司2x22年购入一项专利的法律保护期间为20年,自购入之日起剩余15年.甲公司预计该专利所在的领域技术更新迭代较快,预期使用该专利能够带来经济利益的期间为5年,根据甲公司管理层对该无形资产的使用计划,在使用满3年后,该专利将销售给第三方.上述甲公司在无形资产的后续计量中估计的使用寿命为().

A. 20年

B. 3年

C. 8年

D. 15年

解析:解析:某些无形资产的取得源自合同性权利或其他法定权利,其使用寿命不应超过合同性权利或其他法定权利的期限。但如果企业使用资产的预期的期限短于合同性权利或其他法定权利规定的期限的,则应当按照企业预期使用的期限确定其使用寿命。例根据甲公司管理层对该无形资产的使用计划,在使用满3年后,该专利将销售给第三方。因此,无形资产估计使用寿命为3年,选项B正确。

https://www.shititong.cn/cha-kan/shiti/00061256-3045-5328-c0a8-55b0429b0700.html

查看题目